De IASB ziet geen noodzaak voor wijzigingen in IFRS 15 met betrekking tot de bepaling van de transactieprijs. Alleen het punt 'Terugbetalingen aan klanten' moet worden opgenomen in het volgende agendaoverleg, zodat het indien nodig in het werkplan kan worden opgenomen.

Geen wijziging in de regels voor het tijdstip van opbrengstverantwoording

In de context van opbrengstverantwoording over tijd signaleren sommige belanghebbenden moeilijkheden bij de toepassing van de vereiste in IFRS 15.35(c), namelijk dat de leverancier het actief niet voor een ander doel kan aanwenden en een afdwingbaar recht heeft op vergoeding voor de (gedeeltelijk) geleverde prestatie. Zowel het recht op overweging als de identificatie van een alternatieve toepassing vormen een uitdaging in individuele gevallen. Enkele belanghebbenden zien een probleem in de keuze van de methode voor het bepalen van het voltooiingspercentage. De IASB verduidelijkt bovendien dat in dergelijke gevallen, binnen het op principes gebaseerde kader voor opbrengstverantwoording, een zekere mate van professioneel oordeel van de opstellers van de financiële rapportages noodzakelijk is en inherent is aan het stelsel. Een uitbreiding van het concept van overdracht van zeggenschap, zoals voorgesteld door sommige belanghebbenden om in specifieke gevallen tot meer passende uitkomsten te komen, werd overwogen maar uiteindelijk door de IASB afgewezen. Dit zou een fundamentele wijziging zijn geweest van de principes die zijn vastgelegd in IFRS 15, wat op zijn beurt zou hebben geleid tot ingrijpende veranderingen in de boekhouding van andere bedrijven. Aangezien de algemene feedback op IFRS 15 was dat de principes in grote lijnen tot het gewenste doel leiden, zou een dergelijke fundamentele wijziging niet gerechtvaardigd zijn.

Principaal of agent: Onzekerheden, vooral voor diensten en immateriële activa

Afhankelijk van het distributiekanaal kan de vraag rijzen of een bedrijf de dienst voor de eindklant levert of slechts als tussenpersoon optreedt. In het eerste scenario opereert het bedrijf als 'principaal' en registreert het inkomsten gelijk aan het volledige bedrag dat van de eindklant is ontvangen; in het tweede scenario fungeert het als 'agent', waarbij de inkomsten beperkt zijn tot de makelaarscommissie. De doorslaggevende factor bij het bepalen of een bedrijf als principaal of agent optreedt, is of het bedrijf controle heeft over de goederen. IFRS 15.B37 geeft een opsomming van indicatoren die aangeven dat een onderneming zeggenschap over de goederen uitoefent voordat deze wordt overgedragen aan de eindklant. Veel belanghebbenden hebben in de PIR aangegeven dat het moeilijk kan zijn om te bepalen welke partij de controle heeft over de dienst die aan de eindklant wordt geleverd, vooral in dienstverlenende sectoren. Als bedrijf X bijvoorbeeld een ander bedrijf Y de opdracht geeft om een reparatie uit te voeren bij klant C, dan is de omzetverantwoording voor deze reparatie niet alleen afhankelijk van wie de prijs voor de reparatie bepaalt en wie de vergoeding van klant C ontvangt, maar ook van wie verantwoordelijk is jegens C voor het succes van de reparatie. Soortgelijke problemen gelden voor de levering van immateriële activa. De IASB merkt op dat de moeilijkheden zich voornamelijk voordoen bij bedrijfsmodellen die zijn ontstaan door marktontwikkelingen sinds de invoering van IFRS 15 en vaak specifieke kenmerken en bedrijfsomstandigheden hebben. Als onderdeel van het volgende agendaoverleg zal de IASB overwegen of de kwestie van het beoordelen van zeggenschap over diensten en immateriële activa in het werkplan moet worden opgenomen.

Bedrijven moeten discretionaire beslissingen nemen over de erkenning van licentie-inkomsten

Met betrekking tot de erkenning van licentie-inkomsten lijkt het identificeren van afzonderlijke prestatieverplichtingen (zie hierboven) in complexe licentieovereenkomsten een aanzienlijke uitdaging te vormen. Minder vaak rapporteren belanghebbenden onzekerheden over: het bepalen van het moment van opbrengstverantwoording voor licentieverlengingen; beslissen of er sprake is van een recht op toegang tot de licentie of een gebruiksrecht; het toepassen van de algemene bepalingen van IFRS 15 versus de specifieke toepassingsrichtlijnen voor licenties; en het verantwoorden van op verkoop- of gebruik gebaseerde licentieopbrengsten. Vanuit het perspectief van de IASB zijn de bepalingen over licentieopbrengsten, inclusief toepassingsrichtlijnen en illustratieve voorbeelden, toereikend en moeten ze naar eigen inzicht worden toegepast in het geval van complexe omstandigheden.

De vereiste toelichtingen zijn nuttig, preciezere regelgeving is onnodig

Sommige belanghebbenden hebben twijfels over de evenwichtige kosten-batenverhouding voor bepaalde toelichtingen, en sommigen zien verschillen in de kwaliteit van de informatie die in de praktijk wordt gepubliceerd. De IASB concludeert uit feedback van gebruikers van financiële rapportages dat de voordelen opwegen tegen de kosten van het bepalen en publiceren van de informatie. De IASB schrijft kwaliteitsverschillen niet toe aan de regels van IFRS 15 zelf, maar aan een onjuiste interpretatie van het beoogde doel van de bekendgemaakte informatie.

De toepassing van IFRS 15 in combinatie met andere standaarden leidt tot nieuwe en bestaande vraagstukken

In de evaluatie na implementatie (PIR) werd specifiek gevraagd naar de uitdagingen bij de toepassing van IFRS 15 in samenhang met IFRS 3 Bedrijfsovernames, IFRS 9 Financiële instrumenten en IFRS 16 Leaseovereenkomsten. De waardering van contractactiva en verplichtingen tegen reële waarde, bijv. als onderdeel van de initiële consolidatie van dochterondernemingen, betekent dat de financiële rapportages van bedrijven die organisch groeien en bedrijven die groeien door de acquisitie van andere bedrijven niet vergelijkbaar zijn. De kwestie van waardering tegen reële waarde in verband met bedrijfsovernames is echter al behandeld in het kader van de evaluatie na implementatie (PIR) van IFRS 3 en het project 'Bedrijfsovernames: toelichtingen, goodwill en waardevermindering'. De IASB ziet momenteel dan ook geen aanleiding voor verdere maatregelen op dit gebied.

De IASB is van mening dat de standaarden de kwesties aanpakken die naar voren zijn gekomen met betrekking tot IFRS 9, met name wat betreft de classificatie van prijskortingen als opbrengstverlagingen of kredietverliezen, evenals de verwerking van bepaalde verplichtingen die voortvloeien uit de toepassing van IFRS 15 (bijv. verplichtingen uit cadeaubonnen).

Belanghebbenden vragen om meer toelichtende voorbeelden of toepassingsnotities voor contracten die zowel lease- als niet-leasetransacties bevatten. Er zijn hier onzekerheden over welke transactie de contractduur bepaalt en welke standaard als basis moet worden gebruikt voor de waardering van variabele contractcomponenten. De IASB ziet geen noodzaak om in dit opzicht actie te ondernemen. De IASB zal in de PIR van IFRS 16 verdere richtlijnen opnemen over de vraag of de overdracht van een actief in een sale-and-leaseback transactie moet worden verwerkt in overeenstemming met IFRS 15.

De commentaarbrieven op het RFI bevatten ongevraagde opmerkingen over de toepassing van IFRS 15 in combinatie met IFRS 10 Geconsolideerde financiële rapportages, IFRS 11 Gezamenlijke regelingen en IFRIC 12 Concessieovereenkomsten voor dienstverlening. De vraag of de verkoop van aandelen in een dochteronderneming met één actief ('corporate wrapper') moet worden verantwoord volgens IFRS 15 of IFRS 10, is door de IASB niet besproken als onderdeel van de PIR. In plaats daarvan zal het volgende agendaoverleg de gehele kwestie van de 'corporate wrapper' behandelen, die eerder al door het IFRS Interpretations Committee werd besproken als onderdeel van de PIR van IFRS 10, IFRS 11 en IFRS 12 (toelichting van belangen in andere entiteiten), evenals in een eerder agendaoverleg. Is het mogelijk dat dit probleem nu (eindelijk) wordt opgenomen in het werkplan van de IASB?

De vragen die worden gesteld over de toepassing van IFRS 15 in combinatie met IFRS 11 zullen ook deel uitmaken van het volgende agendaoverleg. Dit omvat het bepalen of een gezamenlijke regeling binnen het toepassingsgebied van IFRS 15 of IFRS 11 (en/of een andere standaard?) valt en hoe je een overeenkomst moet verwerken die zowel een leverancier-klantrelatie als elementen van gezamenlijke zeggenschap omvat (bijvoorbeeld over een materieel actief).

Sommige belanghebbenden hebben voorgesteld dat IFRIC 12 grondig wordt herzien en afgestemd op de bepalingen van IFRS 9, IFRS 15 en IFRS 17 (Verzekeringscontracten). In de PIR van IFRS 15 richtten de opmerkingen zich voornamelijk op de boekhouding van contractuele verplichtingen om infrastructuur te onderhouden of te herstellen. Als onderdeel van het volgende agendaoverleg zal de IASB bespreken of belanghebbenden moeten worden geraadpleegd over de reikwijdte van een mogelijk project met betrekking tot IFRIC 12.

Consistentie tussen IFRS 15 en Topic 606 is belangrijk

De IASB heeft IFRS 15 ontwikkeld in nauwe samenwerking met de FASB bij de voorbereiding van ASC Topic 606. In de tussentijd heeft de FASB enkele wijzigingen aangebracht in Topic 606. Dit geldt ook voor de kwesties die door belanghebbenden in het PIR zijn becommentarieerd met betrekking tot omzetbelastingen, klantretouren en het tijdstip van opbrengstverantwoording voor licentieverlengingen. Bijna alle belanghebbenden zijn voorstander van het handhaven van het huidige consistentieniveau, waarbij sommigen voorstellen dat de IASB tussentijdse wijzigingen in Topic 606 in IFRS 15 integreert. Consistentie tussen de twee standaarden vergroot de vergelijkbaarheid van financiële rapportages die zijn opgesteld volgens IFRS en US GAAP en verlaagt de kosten voor bedrijven die financiële rapportages volgens beide boekhoudnormen moeten opstellen. Tijdens de bijeenkomst met de FASB in het kader van de PIR (zie hierboven) kwamen de twee besturen overeen dat ze geen (verdere) wijzigingen van de respectieve standaard verwachten die de consistentie tussen IFRS 15 en Topic 606 significant zouden veranderen.

Volgens belanghebbenden die tijdens de PIR feedback gaven, heeft de nauwe afstemming tussen IFRS 15 en Topic 606 een belangrijke rol gespeeld bij het verbeteren van de boekhoudkundige verwerking van opbrengsten uit klantcontracten onder IFRS 15. Slechts enkelen gaven aan dat de convergentie van de twee standaarden voor hen geen hoge prioriteit was.

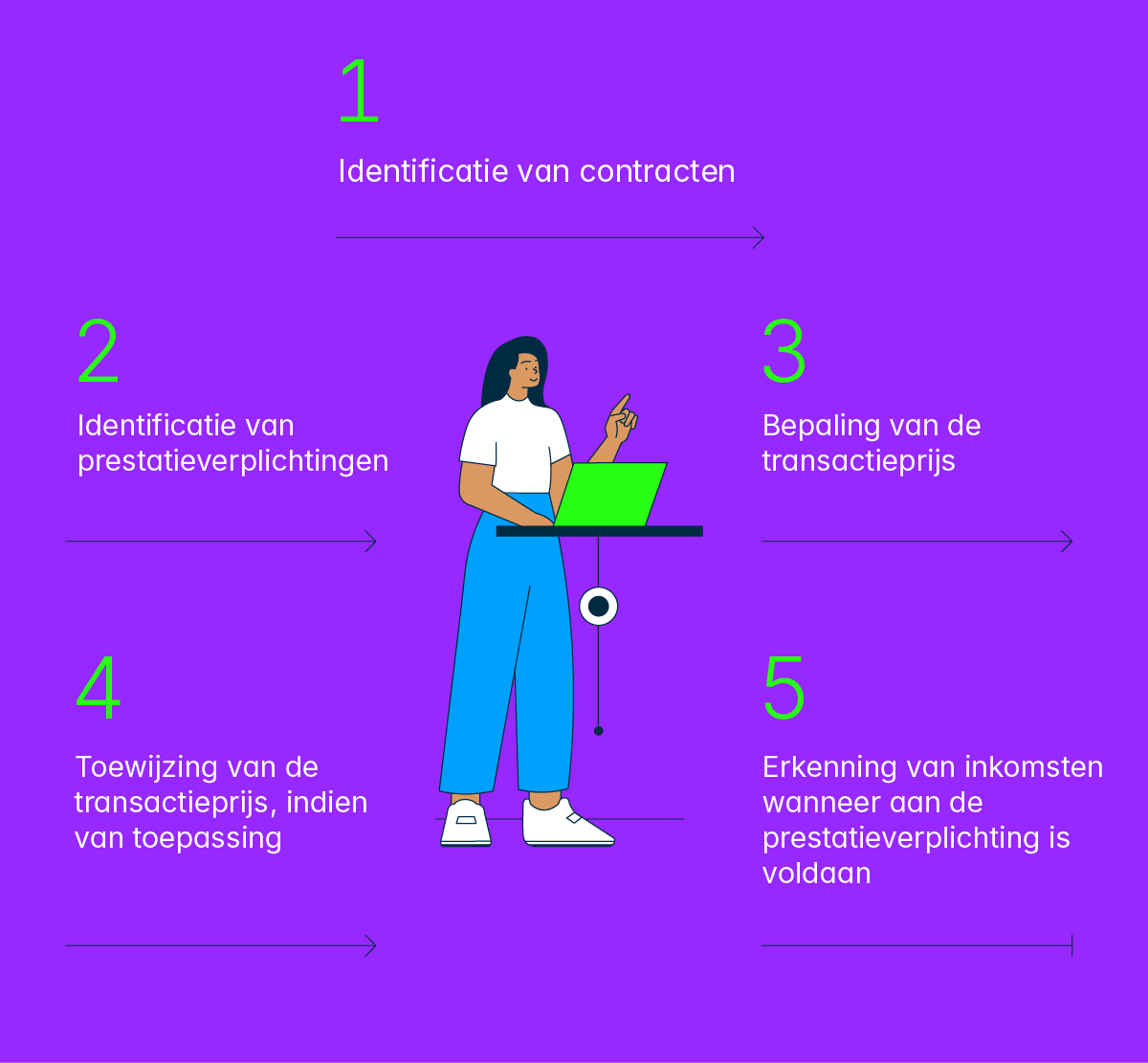

De toewijzing van de transactieprijs aan afzonderlijke prestatieverplichtingen vormt een aanzienlijk probleem voor de toepassing

Opmerkingen van belanghebbenden over onderwerpen die niet expliciet zijn onderzocht, geven aan dat het toewijzen van de transactieprijs aan meerdere afzonderlijke prestatieverplichtingen binnen één contract een grote uitdaging vormt bij de implementatie van IFRS 15. Met name het bepalen van de op zichzelf staande verkoopprijs van diensten zonder waarneembare marktprijs, bijvoorbeeld bij op maat gemaakte producten voor de klant, kan een uitdaging zijn. De IASB zal geen actie ondernemen op basis van de verdere opmerkingen, aangezien er niets is dat suggereert dat de vereisten in IFRS 15 niet duidelijk en passend zijn, of dat de voordelen lager en de kosten hoger zijn dan verwacht.

Conclusie

- De PIR van IFRS 15 heeft aangetoond dat de standaard over het algemeen voldoet aan de verwachtingen die ervoor zijn gesteld.

- Veel van de toepassingsproblemen die door belanghebbenden worden beschreven, komen voort uit het feit dat de principes in IFRS 15 in de praktijk tot discretionaire ruimte leiden, waarbinnen verantwoorde beslissingen moeten worden genomen.

- De IASB is niet van plan de wijzigingen van de FASB aan Topic 606 voor IFRS 15 over te nemen.

- Sommige van de door belanghebbenden geïdentificeerde kwesties kunnen in het werkplan van de IASB worden geïntegreerd als onderdeel van het volgende agendaoverleg.

- De IASB is daarom niet van plan om gebruikers van IFRS 15 in de nabije toekomst specifieke richtlijnen te geven voor praktische implementatieproblemen in de nabije toekomst.