La IASB no ve la necesidad de enmiendas a la NIIF 15 en lo que respecta a la determinación del precio de transacción. En la próxima consulta de agenda se incluirá únicamente el punto "Devoluciones a clientes" para que, en caso necesario, pueda incluirse en el plan de trabajo.

No hay cambios en las normas sobre el momento del reconocimiento de ingresos

En el contexto del reconocimiento de ingresos a lo largo del tiempo, algunas partes interesadas encuentran dificultades para aplicar el requisito de la NIIF 15.35(c), que establece que el proveedor no puede usar el activo de otro modo y tiene un derecho exigible a la contraprestación por la prestación (parcial) ya realizada. Tanto el derecho a la consideración como la identificación de un uso alternativo plantean un desafío en casos individuales. Algunas partes interesadas perciben un problema en la elección del método para determinar el porcentaje de realización. La IASB también aclara que, en estos casos, dentro del marco de las normas de reconocimiento de ingresos basadas en principios, es necesario e inherente al sistema cierto grado de juicio por parte de quienes preparan los estados financieros. Se consideró una ampliación del concepto de transferencia de control, propuesta por algunas partes interesadas para lograr resultados más adecuados en casos específicos, pero finalmente la IASB la rechazó. Esto habría sido un cambio fundamental en los principios establecidos en la NIIF 15, lo que a su vez habría resultado en trastornos en la contabilidad de otras empresas. Dado que la opinión general sobre la NIIF 15 fue que los principios conducen en líneas generales al objetivo deseado, no se justificaría un cambio tan fundamental.

Principal o agente: incertidumbres, especialmente para servicios y activos intangibles

Dependiendo del canal de distribución, puede surgir la cuestión de si una empresa presta el servicio para el cliente final o simplemente actúa como intermediario. En el primer escenario, la empresa actúa como "principal" y registra ingresos por el importe total recibido del cliente final; en el segundo escenario, funciona como "agente", y los ingresos se limitan a la comisión de intermediación. El factor decisivo para determinar si una empresa actúa como principal o como agente es si la empresa tiene control sobre los bienes. La NIIF 15.B37 enumera los indicadores de que una empresa ejerce control sobre los bienes antes de que el control se transfiera al cliente final. Muchas partes interesadas han expresado en la PIR que puede ser difícil determinar qué parte tiene el control sobre el servicio proporcionado al cliente final, especialmente en sectores de servicios. Si, por ejemplo, la empresa X encarga a otra empresa Y que realice una reparación en las instalaciones del cliente C, el reconocimiento de ingresos por esta reparación depende no solo de quién determine el precio de la reparación y de quién reciba la contraprestación del cliente C, sino también de quién sea responsable ante C del éxito de la reparación. Problemas similares se aplican al suministro de activos intangibles. La IASB señala que las dificultades surgen principalmente en modelos de negocio que han aparecido debido a la evolución del mercado desde la introducción de la NIIF 15 y que suelen presentar características y condiciones comerciales específicas. Como parte de la próxima consulta sobre la agenda, la IASB evaluará si la cuestión de la evaluación del control sobre servicios y activos intangibles debe incluirse en el plan de trabajo.

Las empresas deben tomar decisiones discrecionales en cuanto al reconocimiento de ingresos por licencias

En cuanto al reconocimiento de los ingresos por licencias, la identificación de obligaciones de desempeño separadas (ver más arriba) en acuerdos de licencias complejos parece presentar un desafío importante. Menos frecuentemente, las partes interesadas informan de incertidumbres respecto a: la determinación del momento para el reconocimiento de ingresos por renovaciones de licencias; la decisión sobre si existe un derecho de acceso a la licencia o un derecho de uso; la aplicación de las disposiciones generales de la NIIF 15 frente a las directrices específicas para licencias; y la contabilización de ingresos por licencias basados en ventas o en uso. Desde la perspectiva de la IASB, las disposiciones sobre ingresos por licencias, incluidas las guías de aplicación y los ejemplos ilustrativos, son adecuadas y deben aplicarse de forma discrecional en casos de circunstancias complejas.

Las divulgaciones requeridas en las notas son útiles; no es necesaria una regulación más precisa

Algunas partes interesadas tienen dudas sobre la relación equilibrada entre costes y beneficios de ciertas divulgaciones, y algunas observan diferencias en la calidad de la información publicada en la práctica. La IASB concluye, a partir de los comentarios de los usuarios de los estados financieros, que los beneficios justifican los costes de determinar y publicar la información. La IASB atribuye las diferencias en la calidad no a las normas de la NIIF 15 en sí mismas, sino más bien a una interpretación inapropiada del propósito previsto de la información divulgada.

La aplicación de la NIIF 15 junto con otras normas conlleva problemas nuevos y antiguos

En la PIR se consultaron específicamente los retos en la aplicación de la NIIF 15 junto con la NIIF 3 Combinaciones de negocios, la NIIF 9 Instrumentos financieros y la NIIF 16 Arrendamientos. La medición de los activos y pasivos contractuales a valor razonable, por ejemplo, como parte de la consolidación inicial de filiales, implica que los estados financieros de las empresas que crecen orgánicamente y las que lo hacen mediante la adquisición de otras compañías no sean comparables. Sin embargo, el tema de la medición a valor razonable en relación con las combinaciones de negocios ya fue tratado en el marco de la PIR de la NIIF 3 y en el proyecto "Business Combinations: Disclosures, Goodwill and Impairment (Combinaciones de negocios: revelaciones, fondo de comercio y deterioro)", y la IASB no considera actualmente necesaria ninguna acción al respecto.

La IASB considera que las normas abordan las cuestiones planteadas en relación con la NIIF 9, en particular en lo que respecta a la clasificación de los descuentos de precios como reducciones de ingresos o pérdidas crediticias, así como a la contabilidad de ciertos pasivos derivados de la aplicación de la NIIF 15 (p. ej. obligaciones derivadas de los vales de regalo).

Las partes interesadas solicitan más ejemplos explicativos o notas de aplicación sobre contratos que contienen tanto transacciones de arrendamiento como de no arrendamiento. Existen incertidumbres sobre qué transacción determina la duración del contrato y qué norma se debe utilizar como base para la valoración de los componentes variables del contrato. La IASB no ve la necesidad de tomar medidas en este sentido. Además, la IASB incluirá orientación adicional sobre si la transferencia de un activo en una operación de venta y arrendamiento posterior debe contabilizarse conforme a la NIIF 15 en la PIR de la NIIF 16.

Las cartas de comentarios sobre la solicitud de información contienen observaciones no solicitadas sobre la aplicación de la NIIF 15 junto con la NIIF 10 Estados Financieros Consolidados, la NIIF 11 Acuerdos Conjuntos y la CINIIF 12 Acuerdos de Concesión de Servicios. La cuestión de si la venta de participaciones en una filial con un único activo ("corporate wrapper") debe contabilizarse conforme a la NIIF 15 o a la NIIF 10 no fue abordada por la IASB en el marco de la PIR. En su lugar, la próxima consulta de la agenda abordará toda la cuestión del corporate wrapper, que ya ha sido debatida anteriormente por el Comité de Interpretaciones de las NIIF como parte de la PIR de la NIIF 10, la NIIF 11 y la NIIF 12 (Revelación de participaciones en otras entidades), así como en una consulta anterior de la agenda. Es posible que esta cuestión se incluya ahora (¿por fin?) en el plan de trabajo de la IASB.

Las cuestiones planteadas sobre la aplicación de la NIIF 15 junto con la NIIF 11 también formarán parte de la próxima consulta de la agenda. Esto incluye determinar si un acuerdo conjunto entra dentro del alcance de la NIIF 15 o de la NIIF 11 (¿o de otra norma?) y cómo contabilizar un acuerdo que combine una relación proveedor-cliente con elementos de control conjunto (por ejemplo, sobre un activo tangible).

Algunas partes interesadas han sugerido que la CINIIF 12 sea revisada de forma integral y alineada con las disposiciones de la NIIF 9, la NIIF 15 y la NIIF 17 (Contratos de seguro). En la PIR de la NIIF 15, los comentarios se centraron principalmente en la contabilidad de las obligaciones contractuales para mantener o restaurar la infraestructura. Como parte de la próxima consulta de la agenda, la IASB discutirá si se debe consultar a las partes interesadas sobre el alcance de un posible proyecto relacionado con la CINIIF 12.

La coherencia entre la NIIF 15 y el ASC 606 es importante

La IASB desarrolló la NIIF 15 en estrecha consulta con el FASB durante la preparación del ASC 606. Mientras tanto, el FASB ha realizado algunas modificaciones al ASC 606. Esto también se aplica a los temas comentados por las partes interesadas en el PIR en relación con los impuestos basados en ingresos, las devoluciones de clientes y el momento del reconocimiento de ingresos para las extensiones de licencia. Casi todas las partes interesadas están a favor de mantener al menos el nivel actual de coherencia, y algunas sugieren que la IASB integre las modificaciones provisionales del ASC 606 en la NIIF 15. La coherencia entre ambas normas aumenta la comparabilidad de los estados financieros preparados según las NIIF y los US GAAP, y reduce los costes para las empresas que deben elaborar estados financieros conforme a ambas normas de contabilidad. En la reunión con el FASB, como parte de la PIR (véase más arriba), ambos organismos coincidieron en que no esperan ninguna enmienda (adicional) a la respectiva norma que modifique significativamente la coherencia entre la NIIF 15 y el ASC 606.

Según las partes interesadas que proporcionaron sus comentarios durante la PIR, la estrecha alineación entre la NIIF 15 y el Tema 606 ha desempeñado un papel significativo en mejorar la contabilidad de los ingresos de los contratos con clientes bajo la NIIF 15. Solo unos pocos indicaron que la convergencia de las dos normas no era una alta prioridad para ellos.

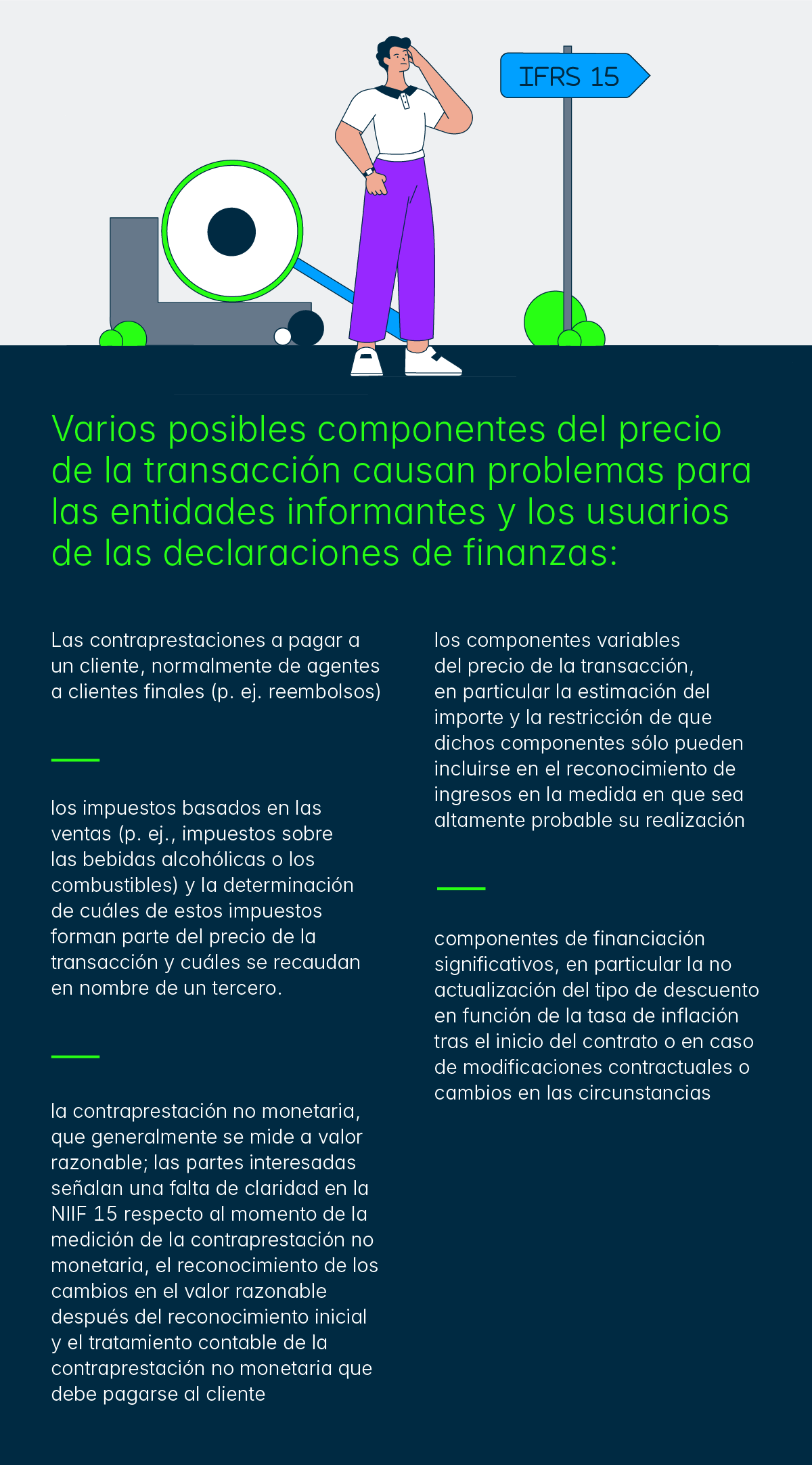

La asignación del precio de la transacción a obligaciones de desempeño separadas representa un problema significativo para su aplicación

Los comentarios de las partes interesadas sobre temas no encuestados explícitamente indican que asignar el precio de la transacción entre múltiples obligaciones de desempeño distintas dentro de un solo contrato presenta un gran desafío al implementar la NIIF 15. En particular, determinar el precio de venta independiente de los servicios sin un precio de mercado observable, p. ej., en el caso de productos hechos a medida para el cliente, puede ser un desafío. La IASB no tomará ninguna medida sobre la base de los comentarios adicionales, ya que no hay nada que sugiera que los requisitos de la NIIF 15 no sean claros y apropiados, o que los beneficios sean inferiores y los costos superiores a lo esperado.

Conclusión

- La PIR de la NIIF 15 ha demostrado que la norma, en general, cumple con las expectativas que se tenían para ella.

- Muchos de los problemas de aplicación descritos por las partes interesadas derivan del hecho de que los principios contenidos en la NIIF 15 permiten cierto margen de discrecionalidad en la práctica, dentro del cual deben tomarse decisiones justificables.

- La IASB no tiene previsto adoptar las enmiendas del FASB al ASC 606 para la NIIF 15.

- Algunos de los problemas identificados por las partes interesadas podrían integrarse en el plan de trabajo de la IASB como parte de la próxima consulta de la agenda.

- Por tanto, la IASB no tiene previsto proporcionar a los usuarios de la NIIF 15 una guía específica sobre problemas prácticos de aplicación en un futuro próximo.