„Vereinfachung versprochen, Vereinfachung geliefert!“

Das sagte die Präsidentin der EU-Kommission, Ursula von der Leyen, als sie Ende Februar ihr Omnibuspaket mit Vorschlägen zum ESG-Reporting ankündigte.

Für Unternehmen, die sich noch in den Anfängen der Nachhaltigkeitsberichterstattung befinden und sich mit ESG-Vorschriften wie der Corporate Sustainability Reporting Directive (CSRD) auseinandersetzen müssen, dürfte dies jedoch alles andere als eine Vereinfachung gewesen sein.

Zwar wurden die Fristen nach hinten verschoben und die Schwellenwerte für die CSRD-Reporting-Anforderungen angehoben, aber für diejenigen, die ihre ESG-Berichterstattung festigen wollen, wurden die Karten neu gemischt und sie fragen sich: Was nun?

Alles ist anders…

Wie drastisch sind die Änderungen wirklich? Und werden sie überhaupt eintreten? Es ist wichtig, daran zu denken, dass es sich vorerst nur um Vorschläge handelt. Die Kommission hat unter anderem Änderungen an der Corporate Sustainability Due Diligence Directive (CSDDD), der Corporate Sustainability Reporting Directive (CSRD) und der EU Green Taxonomy vorgeschlagen. Alle Einzelheiten finden Sie in der Ankündigung der Kommission, aber die Änderungen, die Schlagzeilen machen, sind die Streichung von rund 80 % der Unternehmen aus dem Geltungsbereich der CSRD, wobei nur die größten übrig bleiben, und die zweijährige Verschiebung der Berichtspflichten für diejenigen, die bereits im Geltungsbereich sind und in den Jahren 2026 und 2027 mit der Berichterstattung beginnen sollen.

Dies ist eine radikale Einschränkung des Anwendungsbereichs insbesondere für die CSRD und bedeutet, dass viele Unternehmen, die sich auf die Einhaltung vorbereitet haben, dies nicht mehr tun müssen.

Zumindest wird es das bedeuten, wenn die Vorschläge vollständig angenommen werden. Sie müssen nun sowohl im EU-Parlament als auch im EU-Rat debattiert werden (was sechs bis neun Monate dauern könnte), bevor Trilogverhandlungen zwischen den drei Institutionen stattfinden. Kein endgültiger Text wird wahrscheinlich vor 2026 vorliegen – obwohl der Vorschlag, die Berichterstattung um zwei Jahre zu verschieben, wahrscheinlich noch in diesem Jahr beschleunigt und abgeschlossen wird.

…Nichts hat sich geändert

Was soll ein CFO tun? Kurz gesagt, was auch immer er sowieso vorhatte zu tun. Dies liegt daran, dass selbst wenn die Vorschläge vollständig umgesetzt werden, sich die Bedeutung der ESG-Reporting nicht wesentlich ändert, da die Einhaltung von Vorschriften eigentlich immer nur ein zweitrangiger Antrieb war.

Natürlich hat die Einhaltung von Vorschriften mit ihren Fristen und Strafen Dringlichkeit für Investitionen in die ESG-Berichterstattung hinzugefügt, aber sie war nie die primäre Quelle des Werts. Tatsächlich riskierten diejenigen, die nur auf die Mindestanforderungen der Compliance abzielten, um die Aufsichtsbehörden zu besänftigen, kostspielige Fehler, einschließlich der Investition in ein ad-hoc-Gewirr unverbundener Einzellösungen, und verpassten die Wertschöpfung.

Der wahre Wert des ESG-Reportings

Das eigentliche Argument für Investitionen in ESG- oder Nachhaltigkeitsberichterstattung ist, dass sie – und das war schon immer so – eine enorm wertschöpfende Aufgabe ist, wenn sie korrekt durchgeführt wird. ESG-Reporting kann die Wertschöpfung auf verschiedene Weise vorantreiben:

1. Investitionen anziehen

ESG bleibt ein zentraler Fokus für Investoren, insbesondere in den Private-Equity- und Fremdkapitalmärkten. Investoren führen die Nachfrage ihrer LPs, das nachgewiesene Engagement für langfristige Risikominderung und die tatsächliche Erfolgsbilanz bei gestiegenen Exit-Bewertungen als Gründe an, die ESG-Leistung im Blick zu behalten. Ein solides ESG-Reporting kann daher nachhaltigkeitsorientierte Investoren anziehen und den Zugang zu Kapital eröffnen, das normalerweise größeren Unternehmen vorbehalten ist.

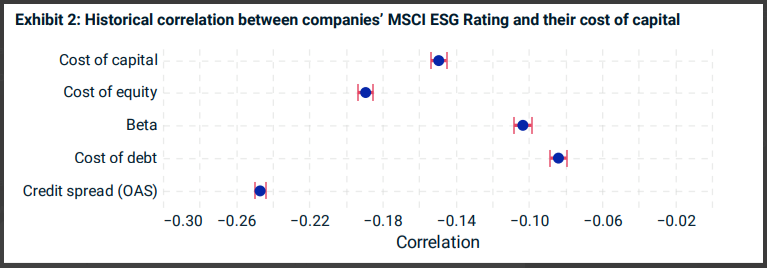

2. Kapitalkosten senken

Unternehmen mit höheren ESG-Scores ziehen nicht nur Investitionen an, sondern sichern sich auch tendenziell niedrigere Kapitalkosten als Unternehmen mit niedrigeren Werten. Es hat sich gezeigt, dass die Widerstandsfähigkeit eines Unternehmens gegenüber Nachhaltigkeitsrisiken (gemessen an seinem MSCI ESG-Rating) negativ mit allen untersuchten Kapitalkostenkennzahlen korreliert.