Die EU-Taxonomie, ein Kernstück des europäischen Green Deal, führt zu weitreichenden Veränderungen für viele Unternehmen. Im Gespräch mit Alexander Paul, Wirtschaftsprüfer bei PKF, beleuchten wir, welche Herausforderungen die EU-Taxonomie mit sich bringt und wie diese am besten gemeistert werden können. PKF bietet umfassende Beratungsdienstleistungen zur Unterstützung von Unternehmen bei der Umsetzung der regulatorischen Anforderungen aus der EU-Taxonomie-Verordnung an.

Die Herausforderungen der EU-Taxonomie

Die EU-Taxonomie konfrontiert Unternehmen mit komplexen Berichtsanforderungen und stellt etablierte Organisationsstrukturen auf den Prüfstand. Alexander, kannst Du uns Deine Erfahrungen aus der Beratungspraxis schildern?

Alexander Paul: Die EU-Taxonomie wird von den Unternehmen unterschiedlich aufgenommen, als bürokratische Hürde oder als strategische Chance, manchmal auch als beides gleichzeitig. Jedenfalls lässt sich jetzt schon sagen, dass viele Erstanwender vor einer interdisziplinären Herausforderung stehen. So zeigt zum Beispiel eine Umfrage des europaweit führenden Technologie-Analysten BARC, dass sich gegenwärtig in vielen Unternehmen interdisziplinäre Fachgruppen für Nachhaltigkeit bilden, die sich intensiv mit den entsprechenden Standards und Regelwerken auseinandersetzen. Aber wir sehen auch in dieser Umfrage, dass insbesondere das CFO-Office, eine zentrale Verantwortlichkeit in der Nachhaltigkeitsberichterstattung innehat. Das ist auch in unserer Beratungspraxis erkennbar.

Wie lässt sich die EU-Taxonomie in den Kontext der Nachhaltigkeitsberichterstattung einordnen?

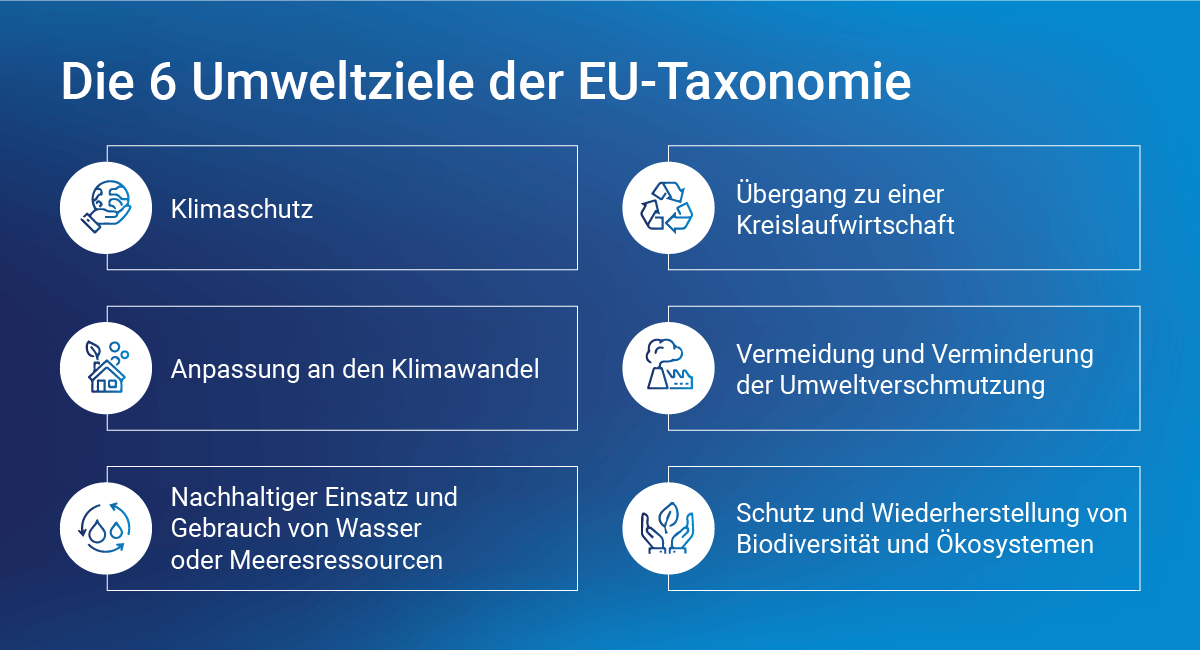

Alexander Paul: Die EU-Taxonomie ist ein zentrales Element des EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums und des europäischen Green Deals. Sie zielt darauf ab, Kapitalflüsse in Richtung einer nachhaltigen Wirtschaft zu lenken und stellt ein Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten dar.