Wann müssen Sie die neuen Vorgaben umsetzen?

Die CSRD sieht einen gestaffelten Erstanwendungszeitraum (sog. Phasing-in) vor. Die neuen Vorgaben sind demnach von den berichtspflichtigen Unternehmen in verschiedenen Geschäftsjahren erstmalig anzuwenden:

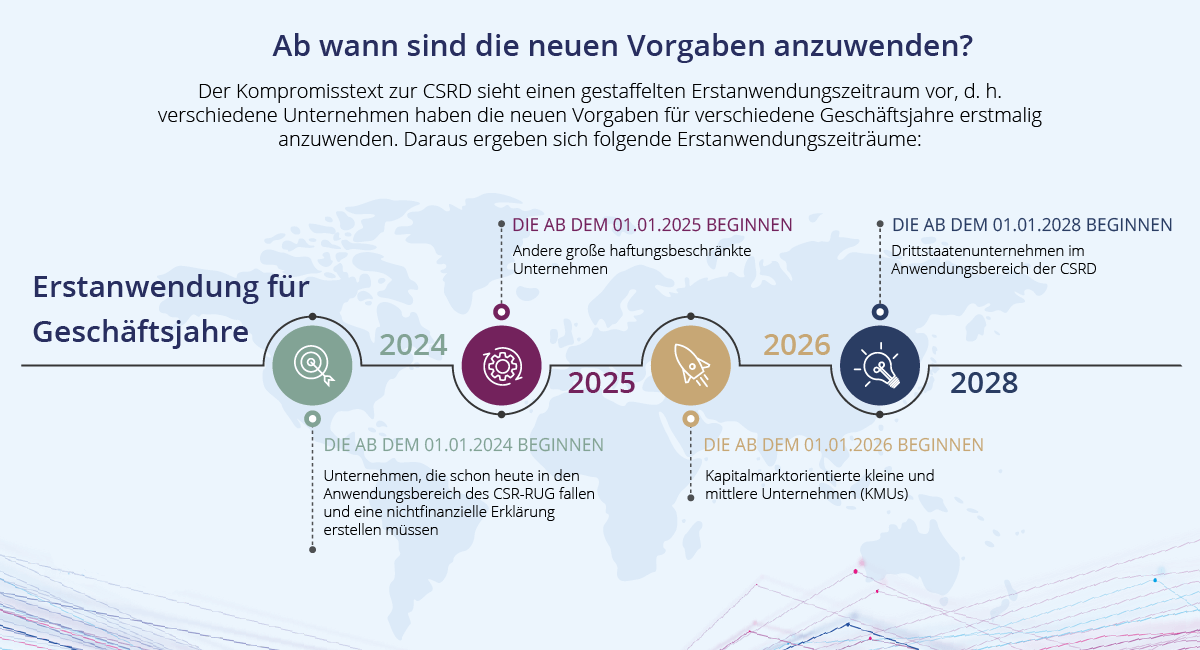

- Unternehmen, die schon heute in den Anwendungsbereich des CSR-RUG fallen und eine nichtfinanzielle Erklärung erstellen müssen: Erstanwendung für Geschäftsjahre, die ab dem 01.01.2024 beginnen

- Andere große haftungsbeschränkte Unternehmen: Erstanwendung für Geschäftsjahre, die ab dem 01.01.2025 beginnen

- Kapitalmarktorientierte kleine und mittlere Unternehmen (KMU): Erstanwendung für Geschäftsjahre, die ab dem 01.01.2026 beginnen

- Drittstaatenunternehmen im Anwendungsbereich der CSRD: Erstanwendung für Geschäftsjahre, die ab dem 01.01.2028 beginnen

Wie sieht der Nachhaltigkeitsbericht in der Praxis aus?

Inhalt

Ein Nachhaltigkeitsbericht nach CSRD-Vorgaben beinhaltet Informationen, die erforderlich sind, um einerseits die Auswirkungen der Tätigkeit des Unternehmens auf verschiedene Nachhaltigkeitsaspekte (sog. Inside-out Perspektive) zu verstehen, andererseits aber auch den Einfluss dieser Nachhaltigkeitsaspekte auf die Entwicklung, Performance und Lage des Unternehmens (sog. Outside-in Perspektive) nachvollziehen zu können. Als Nachhaltigkeitsaspekte gelten die folgenden Themenfelder:

- Umweltfaktoren

- Sozial- und Menschenrechtsfaktoren

- Corporate Governance-Faktoren

Darüber hinaus werden in der CSRD verschiedene Detailangaben gefordert, die jeweils auf diese Nachhaltigkeitsaspekte Bezug nehmen. Diese beinhalten diverse Einzelangaben zu u.a.:

- Geschäftsmodell und Strategie,

- zeitgebundenen Nachhaltigkeitszielen,

- Nachhaltigkeitskonzepten (in der Richtlinie als „Unternehmenspolitik“ bezeichnet),

- Anreizsystemen mit Nachhaltigkeitsbezug,

- der Rolle der Unternehmensorgane i.Z.m. Nachhaltigkeitsaspekten,

- mit Blick auf Nachhaltigkeitsaspekte durchgeführten Due-Diligence-Prozesse,

- negativen Auswirkungen – tatsächlich und potenziell – eigener Aktivitäten und der Wertschöpfungskette,

- Maßnahmen zur Verhinderung, Reduzierung oder Behebung negativer Auswirkungen und deren Erfolg,

- nachhaltigkeitsbezogenen Risiken,

- nachhaltigkeitsbezogenen Leistungsindikatoren.

Die Informationen mit Bezug zur Wertschöpfungskette können für einen Übergangszeitraum von drei Jahren ab Erstanwendung der CSRD unterlassen werden. Allerdings ist hierfür eine Erläuterung erforderlich, welche Anstrengungen das Unternehmen zur Datenbeschaffung unternommen hat und weshalb die Informationen nicht beschafft werden konnten. Zudem sind die Pläne des Unternehmens zu erläutern, wie die Informationen künftig beschafft werden sollen.

Wesentlichkeit von Nachhaltigkeitsinformationen

Die Wesentlichkeit von Nachhaltigkeitsinformationen ist nach der CSRD anhand der sog. doppelten Wesentlichkeit (double materiality) zu beurteilen. Danach sind nachhaltigkeitsbezogene Informationen immer dann anzugeben, wenn sie:

- für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses und der Lage des Unternehmens oder

- der Auswirkungen der Unternehmenstätigkeit auf die oben genannten Nachhaltigkeitsaspekte benötigt werden.

Konkretisierung der Berichtsinhalte

Die European Financial Reporting Advisory Group (EFRAG) ist mit der Ausarbeitung von Europäischen Berichtsstandards – den sog. European Sustainability Reporting Standards (ESRS) – beauftragt und stellt diese der EU-Kommission als fachliche Empfehlungen zur Berichterstattung zur Verfügung. Nach einer Konsultation der Standardentwürfe werden diese von der Kommission als delegierte Rechtsakte verabschiedet und sind in der Folge für die Unternehmen im Anwendungsbereich der CSRD direkt verbindlich anzuwenden.

Ein erster Satz von zwölf sog. „Draft ESRS“ zu den grundlegenden Berichtsbereichen und Nachhaltigkeitsaspekten wurde am 22.11.2022 an die EU-Kommission übermittelt und soll von dieser bis zum 30.06.2023 verabschiedet werden. Dieses „Set 1“ beinhaltet folgende Standardentwürfe:

- ESRS 1: General Requirements

- ESRS 2: General Disclosures

- ESRS E1: Climate Change

- ESRS E2: Pollution

- ESRS E3: Water and Marine Resources

- ESRS E4: Biodiversity and Ecosystems

- ERES E5: Circular Economy

- ESRS S1: Own Workforce

- ESRS S2: Workers in the Value Chain

- ESRS S3: Affected Communities

- ESRS S4: Consumers and End Users

- ESRS G1: Business Conduct

Ein zweiter Satz an ESRS zu u.a. sektorspezifischen Themen, KMU-spezifischen Informationen und für Drittstaatenunternehmen ist bis zum 30.06.2024 zu verabschieden.

Platzierung

Die CSRD verlangt eine zwingende Aufnahme des Nachhaltigkeitsberichts in den Lagebericht der Unternehmen. Dabei müssen die Nachhaltigkeitsinformationen im Lagebericht „mittels eines dafür vorgesehenen Abschnitts klar erkennbar“ (Art. 19a Abs. 1 der überarbeiteten Bilanzrichtlinie) sein, also in einem separaten Abschnitt des Lageberichts dargestellt werden. Eine Vollintegration der Informationen, wie sie im Rahmen des sog. Integrated Reporting v.a. bei kapitalmarktorientierten Konzernen häufig angestrebt ist, ist damit de facto nicht mehr möglich.

Format

Der Lagebericht der Unternehmen im Anwendungsbereich der CSRD ist in einem einheitlichen elektronischen Format gem. der sog. ESEF-Verordnung (EU) 2019/815 zu erstellen. Entsprechend sind die Nachhaltigkeitsinformationen:

- im XHTML-Format zu erstellen und

- entsprechend einem noch zu entwickelnden digitalen Kategorisierungssystem (sog. Taxonomie) zu etikettieren.

Die Taxonomie ergänzt die Entwicklung einer EU-weiten Plattform für Unternehmensinformationen (sog. European Single Access Point) und fügt sich somit in die laufenden Aktivitäten der Kommission im Bereich der Digitalisierung ein.

Muss der Nachhaltigkeitsbericht geprüft werden?

Ein nach der CSRD erstellter Nachhaltigkeitsbericht ist als Teil des Lageberichts einer inhaltlichen Prüfung zu unterziehen. Die inhaltliche Prüfung ist zunächst als Prüfung mit begrenzter Sicherheit (i.S.e. prüferischen Durchsicht) angelegt. Hierbei ist ein Urteil darüber abzugeben, ob:

- der Nachhaltigkeitsbericht den Anforderungen der CSRD bzw. den ESRS entspricht,

- die Anforderungen an die Etikettierung der Nachhaltigkeitsinformationen eingehalten werden und

- die Anforderungen an die Berichterstattung nach Art. 8 der Taxonomie-Verordnung erfüllt sind.

Die EU-Kommission wird bis zum 01.10.2026 europäische Prüfungsstandards für eine Prüfung zur Erlangung begrenzter Sicherheit entwickeln und verabschieden. Darüber hinaus soll die Kommission bis spätestens 01.10.2028 darüber entscheiden, ob ein Übergang auf eine Prüfung zur Erlangung hinreichender Sicherheit (analog zur Prüfungstiefe des Lageberichts) umsetzbar erscheint und auf dieser Grundlage entsprechende Prüfungsstandards entwickeln und verabschieden.

Wer die inhaltliche Prüfung vornimmt, kann von den einzelnen EU-Mitgliedsstaaten per Mitgliedstaatenwahlrecht festgelegt werden. Dieses Wahlrecht ist im Zuge der Umsetzung der Richtlinienvorgaben in nationalem Recht auszuüben. Entsprechend kann ein Mitgliedstaat beschließen, die Prüfung durch (a) den Abschlussprüfer des Unternehmens, (b) einen anderen Abschlussprüfer oder (c) einen sog. unabhängigen Erbringer von Bestätigungsleistungen durchführen zu lassen.

Welche Rolle spielt der Prüfungsausschuss?

Die Rolle und die Verantwortlichkeiten des Prüfungsausschusses werden nach der CSRD auf die Nachhaltigkeitsberichterstattung ausgedehnt. Entsprechend passt die CSRD die Abschlussprüferrichtlinie dahingehend an, dass der Prüfungsausschuss nunmehr:

- das Verwaltungs-/Aufsichtsorgan des geprüften Unternehmens über das Ergebnis der Abschlussprüfung und ggf. der Prüfung der Nachhaltigkeitsberichterstattung unterrichtet und darlegt, wie diese zur Integrität der Rechnungslegung bzw. der Nachhaltigkeitsberichterstattung beigetragen haben,

- den Rechnungslegungsprozess und ggf. den Prozess der Nachhaltigkeitsberichterstattung mit Blick auf deren Integrität beobachtet,

- die Wirksamkeit der internen Kontroll- und Risikomanagementsysteme sowie ggf. der internen Revision bezogen auf die Rechnungslegung bzw. die Nachhaltigkeitsberichterstattung beobachtet (ohne dadurch seine Unabhängigkeit zu verletzen),

- die Abschlussprüfung des Jahres-/Konzernabschlusses und die Prüfung der (Konzern-)Nachhaltigkeitsberichterstattung beobachtet und die Unabhängigkeit des Abschlussprüfers überprüft und zu beobachtet.

Die EU-Mitgliedstaaten können gestatten, dass die dem Prüfungsausschuss übertragenen Aufgaben bzgl. der Nachhaltigkeitsberichterstattung und deren Prüfung auf das Verwaltungs-/Aufsichtsorgan in seiner Gesamtheit oder ein vom Verwaltungs-/Aufsichtsorgan eigens eingerichtetes Gremium übertragen werden.

Arbeitnehmerdialog

Die Unternehmensleitung hat darüber hinaus die Arbeitnehmervertreter auf geeigneter Ebene zu informieren und die relevanten Nachhaltigkeitsinformationen und die Mittel zu deren Beschaffung und Überprüfung mit ihnen zu erörtern. Ihre Einschätzung soll – wo dies geeignet erscheint – den zuständigen Verwaltungs-, Leitungs- oder Aufsichtsorganen des Unternehmens mitgeteilt werden.

Welche Herausforderungen erwarten Sie mit der neuen CSR-Richtlinie?

Mit den Neuregelungen zur Nachhaltigkeitsberichterstattung geht ein immenser Bedeutungsgewinn für diese neue Art der Berichterstattung einher.

Für die Anwendungspraxis ergeben sich hieraus jedoch auch eine Reihe von Herausforderungen, die vor allem aus den folgenden Faktoren resultieren:

- Dem erweiterten Anwendungsbereich des ESG-Reportings

- Der digitalen Zugänglichmachung des Nachhaltigkeitsberichts

- Der inhaltlichen Neugestaltung und Ausweitung des Nachhaltigkeitsberichts (inkl. der zu berücksichtigenden ESRS)

- Der externer Prüfungspflicht für den Nachhaltigkeitsbericht

Die CSRD-Vorgaben sind in einem nächsten Schritt in nationales Recht umzusetzen. Dabei wird für die Praxis insbesondere von Interesse sein, wie der nationale Gesetzgeber Mitgliedstaatenwahlrechte ausübt und ob ggf. über den Richtlinienwortlaut hinausgehende Regelungen erlassen werden. So könnte in Deutschland z.B. eine Berichtspflicht auch über die Gruppe der haftungsbeschränkten großen Unternehmen hinaus umgesetzt werden, wodurch auch bestimmte Personengesellschaften mit einer natürlichen Person als Vollhafter in den Anwendungsbereich der Regelungen fallen würden. Ob dies politisch gewollt und seitens des Gesetzgebers durchsetzbar ist, kann derzeit nur schwer beurteilt werden.

Den Unternehmen im Anwendungsbereich der CSRD bleibt zu raten, sich bereits frühzeitig mit den neuen Berichtserfordernissen auseinanderzusetzen und Vorbereitungen für die Implementierung der erforderlichen Prozesse zu treffen.