Die Globalisierung des Konzernrechnungswesens ist längst Alltag. In Deutschland erstellen kapitalmarktorientierte Großunternehmen ihre Konzernabschlüsse seit Jahren verpflichtend nach IFRS. In den USA fordert die Börsenaufsicht SEC grundsätzlich Abschlüsse nach US GAAP (Generally Accepted Accounting Principles); für ausländische Konzerne wird jedoch auch ein IFRS-Abschluss anerkannt.

In der hiesigen Praxis bleibt der Konzernabschluss nach HGB dennoch von zentraler Bedeutung: Zum einen werden die Einzelabschlüsse deutscher Mutterunternehmen überwiegend weiterhin nach den handelsrechtlichen HGB-Vorschriften erstellt (beispielsweise bei SAP, BMW, Siemens und der Deutschen Bank). Zum anderen bilanzieren viele nicht-börsennotierte, aber international aktive deutsche Konzerne nach HGB. Dadurch begegnet uns zunehmend folgende Situation:

Für den Konzernabschluss müssen internationale Bilanzen in die lokale Rechnungslegung überführt werden.

Dies ist auch in unserem folgenden fiktiven Fallbeispiel der SpielSchön GmbH, einem Traditionsunternehmen aus Freiburg, der Fall. Das Unternehmen der Spielzeugbranche erwirtschaftete 2022 Umsätze im zweistelligen Millionenbereich. Es hält mehrere Tochtergesellschaften in Deutschland und Österreich. Bisher gab es keine Notwendigkeit, sich stärker mit internationaler Rechnungslegung zu befassen. Bis jetzt.

Praxisbeispiel: SpielSchön GmbH erwirbt eine US-Tochtergesellschaft (US GAAP nach HGB)

Nehmen wir an, Sie leiten das Konzernrechnungswesen der SpielSchön GmbH. Im Zuge des Unternehmenswachstums haben Sie vor einigen Jahren Lucanet als Planungs- und Konsolidierungssoftware eingeführt. Ihre Firmenleitung hat nun beschlossen, einen Mitbewerber in den USA zu kaufen – die KiddyToy Inc. Damit soll die strategische Ausrichtung des Konzerns auf innovative Geschäftsfelder international vorangetrieben werden.

Was kommt nun auf Sie als Leiter:in Konzernrechnungswesen zu? Klar, denken Sie, Währungsumrechnung! Aber erst ganz zum Schluss. Am Anfang steht die mühevolle Aufgabe, für ein US GAAP-Unternehmen eine Handelsbilanz II (HB II) nach HGB aufzustellen. Und wer sich in beiden Rechnungslegungssystemen einigermaßen auskennt, weiß:

Die Unterschiede zwischen beiden könnten kaum größer sein.

US GAAP und HGB: Historische Entwicklung der Rechnungslegung

Warum ist das so? Wie so oft hilft ein Blick auf die Geschichte. Anfang des 20. Jahrhunderts hatte in Deutschland noch der Staat die Hoheit über die Geldpolitik und die Geldmenge. Da Staatskassen auch damals schon öfter leer als voll waren, wurde eben viel Geld gedruckt. Das führte dann zur Inflation mit all ihren verheerenden Folgen für die Volkswirtschaft. Als Lehre daraus stellte der Gesetzgeber hierzulande im Handelsgesetz den Gläubigerschutz stark in den Vordergrund.

Anders in den Vereinigten Staaten. Dort steht der Investor mit seinem Informationsinteresse seit jeher im Fokus der Rechnungslegung. Es gilt nicht das „Vorsichtsprinzip", sondern das Prinzip der „Fair Presentation", also der wirtschaftlich angemessenen Darstellung. Nach dem Börsencrash von 1929 wurde die Securities and Exchange Commission (SEC) gegründet, um fortan den Wertpapierhandel in den Vereinigten Staaten zu regulieren.

Rechnungslegung geprägt durch Steuerrecht und Rechtstradition

Auch spiegeln sich in den Systemen der Rechnungslegung historisch gewachsene Unterschiede in den Rechtstraditionen und steuerrechtlichen Bedingungen wider. Während hierzulande die Rechtsprechung auf dem Gesetzbuch fußt, herrscht im angelsächsischen Raum das sogenannte „case law" vor. Das ist die fallbezogene Rechtsprechung basierend auf Präzedenzfällen. So wundert es nicht, dass die deutschen Bilanzierungsregeln tatsächlich im Gesetz verankert sind; das HGB trat gemeinsam mit dem Bürgerlichen Gesetzbuch (BGB) am 01.01.1900 in Kraft.

Anders die amerikanischen Bilanzierungsregeln. Bis in die Siebzigerjahre war das American Institute of Certified Public Accountants (AICPA), also der nationale Berufsverband amerikanischer Bilanzbuchhalter, damit beauftragt, einheitliche Bilanzierungsstandards zu schaffen. Heute ist das Financial Accounting Standards Board (FASB) verantwortlich für das Regelwerk der US GAAP. Jedoch handelt es sich dabei nicht um ein Gesetz. Und die Anwendung der US GAAP ist nicht allgemein verbindlich vorgeschrieben. Allerdings setzt dort ein uneingeschränkter Bestätigungsvermerk vom Wirtschaftsprüfer ihre Einhaltung voraus. Und die SEC verlangt ihre Anwendung für börsennotierte Unternehmen.

Unterschiede der Ausschüttungs- und Besteuerungsfunktion zwischen US GAAP und HGB

Hinsichtlich der Ausschüttungs- und Besteuerungsfunktion gibt es ebenfalls Unterschiede. In Deutschland wird hierfür immer auf den Einzelabschluss abgestellt. Unternehmen in den Vereinigten Staaten befolgen die Regelungen des jeweiligen Bundesstaates, in dem sie ansässig sind. Und diese „state laws“ unterscheiden sich in punkto Ausschüttungen teilweise deutlich. Auch gab und gibt es in den USA kein Äquivalent zum deutschen Maßgeblichkeitsprinzip.

So verwundert es nicht, dass trotz aller internationaler Konvergenzbestrebungen zwischen den einzelnen Rechnungslegungsnormen noch wesentliche Unterschiede bestehen.

US GAAP nach HGB – Überleitung von einer Rechnungslegung zur anderen

Von der amerikanischen zur deutschen Rechnungslegung gibt es zwei Wege:

- Parallele Buchführung (Neben einem US GAAP-Abschluss wird simultan ein originärer Abschluss nach HGB angefertigt.)

- Klassische Überleitung nach HGB ausgehend von einem US GAAP-Abschluss

Zurück zu unserem fiktiven Fallbeispiel: Da das Rechnungswesen der KiddyToy Inc. Ihnen zur parallelen Buchführung weder motiviert noch fachlich in der Lage scheint, fällt Ihre Entscheidung schnell auf die Überleitung. Frei nach dem Motto: lieber selber falsch machen, als richtig danebenliegen.

Mit dem Wirtschaftsprüfer Ihres Vertrauens diskutieren Sie, ob auf die Überleitung nach HGB mit Verweis auf § 308 Abs. 2 Nr. 3 f. HGB nicht gänzlich verzichtet werden könnte. Weil die Unterschiede doch gar nicht so materiell seien – sagen Sie. Er sieht das anders. Schade.

Kurz nach dem 31.07.2023, dem ersten Abschlussstichtag nach dem Erwerb, finden Sie Folgendes in Ihrem E-Mail-Postfach: eine Excel-Datei mit dem Dateinamen „KiddyToy Financial Statements July 2023 (Prelim)". Doch – Überraschung! – leider entspricht die Datei nicht so ganz Ihren Formatvorgaben. Dank der flexiblen Importfunktion in Lucanet hat Ihr routiniertes Team die Datei trotzdem wenig später in Lucanet importiert.

Nicht vergessen: Die Amerikaner verwenden bei Zahlen den Punkt als Komma und umgekehrt. Die Bilanz ist international oft absteigend nach Liquidität gegliedert. Das heißt, sie beginnt mit den kurzfristig liquiden Mitteln (Cash).

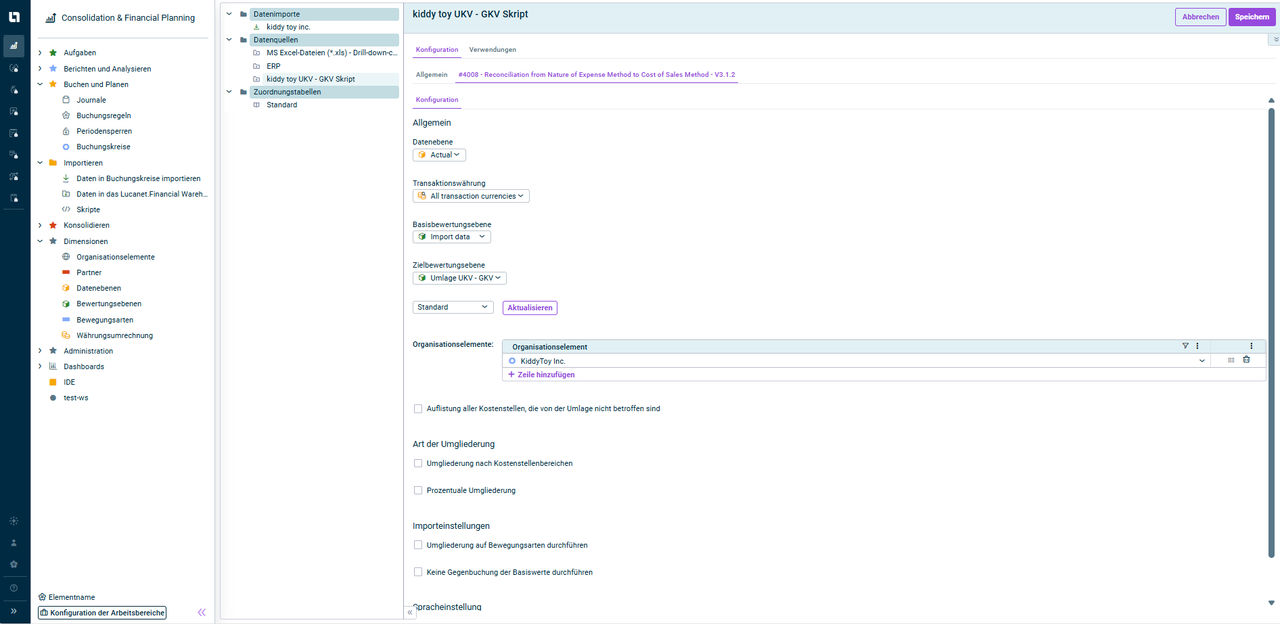

Um die Zahlen der KiddyToy in Lucanet auch in der originären US GAAP-Struktur analysieren zu können, wird eine abgeleitete Bilanz und GuV (Gewinn- und Verlustrechnung) nach US GAAP angelegt. Damit die Überleitung in Lucanet transparent bleibt, wird eine neue Bewertungsebene „Überleitung" angelegt.

Praxistipp zur Überleitung von US GAAP nach HGB: Die Transformation einer internationalen Bilanz in die Handelsbilanz lässt sich in Lucanet durch die Abbildung der Überleitungsbuchungen in separaten Bewertungsebenen transparent darstellen. Im Zuge der Neuordnung der lokalen Konten in eine HGB-Struktur empfiehlt es sich, den Zuordnungsstatus zu überprüfen, um eine vollständige Übernahme aller Konten sicherzustellen.

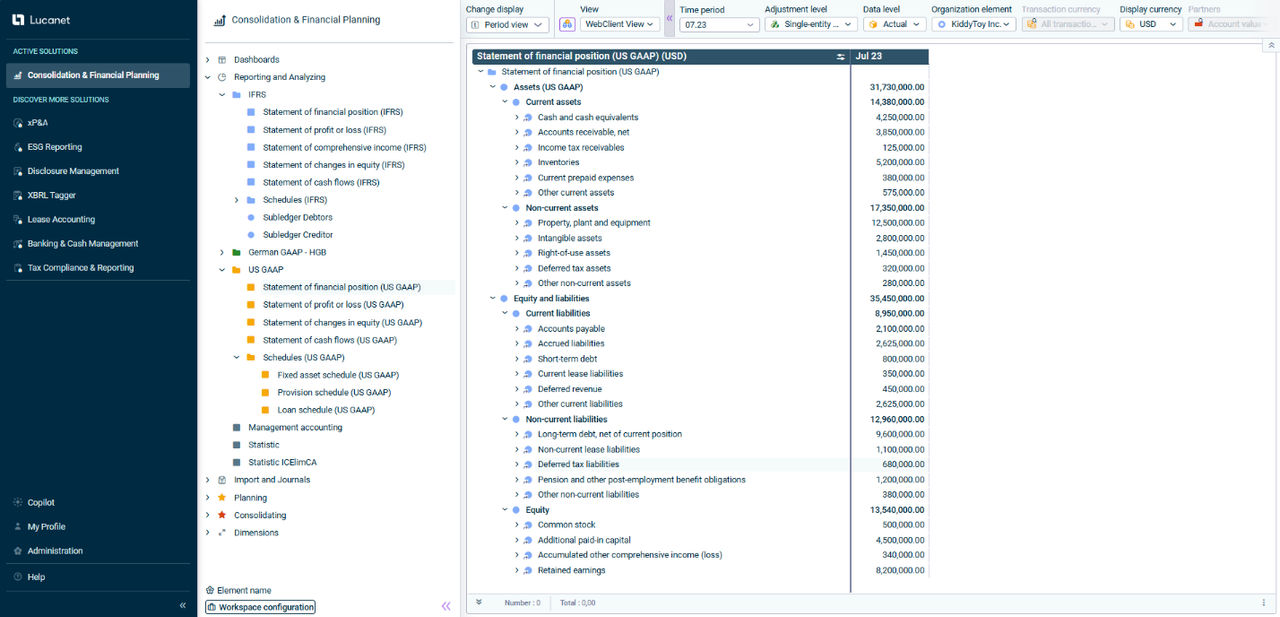

Nach erfolgreichem Import und Zuordnung der Positionen in Lucanet sehen Sie sich die US GAAP-Bilanz der KiddyToy in der Lucanet-Lösung Consolidation and Financial Planning an: