«Simplificación prometida, ¡simplificación cumplida!»

Así lo dijo la presidenta de la Comisión Europea, Ursula von der Leyen, al anunciar su paquete de propuestas generales para la elaboración de informes ESG a finales de febrero.

Sin embargo, para las empresas que se encuentran en las primeras etapas de lidiar con los informes de sostenibilidad y los reglamentos de ESG, como la directiva de informes de sostenibilidad empresarial (CSRD), puede haber parecido cualquier cosa menos una simplificación.

Es cierto que se han retrasado los plazos y se han elevado los umbrales para los requisitos de informes CSRD, pero para quienes están consolidando sus informes ESG, esto ha cambiado las reglas del juego y les ha dejado preguntándose: ¿y ahora qué?

Todo es diferente…

¿Cuán drásticos son realmente los cambios? Y ¿llegarán a producirse? Es importante tener en cuenta que por ahora solo son propuestas. La Comisión ha propuesto cambios en la Directiva sobre la diligencia debida de las empresas en materia de sostenibilidad (CSDDD), la Directiva de informes de sostenibilidad empresarial (CSRD), y la Taxonomía Verde de la UE, entre otras políticas. Los detalles completos se pueden encontrar en el anuncio de la Comisión, pero los cambios que acaparan los titulares son la eliminación de alrededor del 80 % de las empresas del ámbito de aplicación de la CSRD, quedando solo las más grandes, y el aplazamiento de dos años de los requisitos de información para las que ya están en el ámbito de aplicación y deben empezar a informar en 2026 y 2027.

Esto representa una reducción radical del ámbito de aplicación de la CSRD en particular y significa que muchas empresas que podrían haberse estado preparando para cumplir ya no tendrán que hacerlo.

O al menos significará eso si se adoptan las propuestas en su totalidad. Ahora deberán debatirse tanto en el Parlamento Europeo como en el Consejo de la UE (lo que podría llevar de seis a nueve meses), antes de las negociaciones a tres bandas entre las tres instituciones. No es probable que surja un texto definitivo antes de 2026, aunque es probable que la propuesta de «parar el reloj» para posponer dos años la presentación de informes se acelere y finalice este año.

Nada ha cambiado

¿Qué deben hacer los CFO? En resumen, lo que tuvieran planeado hacer de todos modos. Esto se debe a que, incluso si las propuestas se aprueban en su totalidad, no cambia demasiado el panorama de los informes ESG, ya que, en realidad, el cumplimiento normativo siempre ha sido un motor secundario.

Por supuesto, el cumplimiento normativo, con sus plazos y sanciones, sin duda añadió urgencia a la necesidad de invertir en informes ESG, pero esta nunca fue la principal fuente de valor al hacerlo. De hecho, quienes se limitaron a buscar un cumplimiento mínimo viable para mantener a los reguladores a raya corrían el riesgo de cometer errores costosos, como invertir en una una proliferación ad hoc de soluciones puntuales desconectadas, y de perder oportunidades de generación de valor.

El verdadero valor de los informes ESG

El verdadero argumento a favor de invertir en informes ESG o de sostenibilidad es que es, y siempre ha sido, un ejercicio que crea un valor enorme si se hace correctamente. Los informes ESG pueden impulsar la creación de valor de varias maneras:

1. Atrae inversiones

Los ESG siguen siendo un objetivo principal para los inversores, especialmente en los mercados de capital privado y deuda. Los inversores citan la demanda de sus socios limitados (LP), el compromiso demostrado con la mitigación de los riesgos a largo plazo y el historial real de aumento de las valoraciones de salida como motivos para mantener el rendimiento de ESG en el punto de mira. Como tal, unos informes ESG sólidos pueden atraer a inversores centrados en la sostenibilidad y abrir el acceso al capital que normalmente se reserva a las grandes empresas.

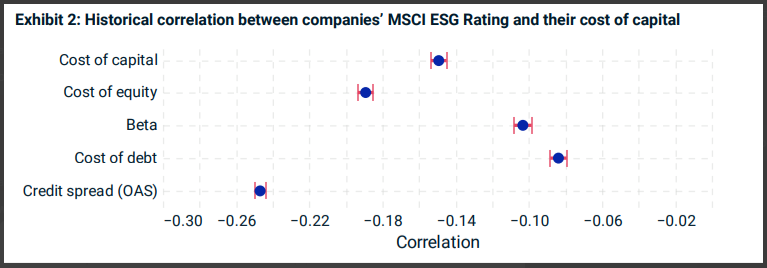

2. Reducción del coste de capital

Además de atraer inversión, las empresas con puntuaciones de ESG más altas tienden a asegurar un menor coste de capital frente a sus homólogas de menor rendimiento. De hecho, la resistencia de una empresa a los riesgos relacionados con la sostenibilidad (medida por su calificación ESG de MSCI) ha demostrado estar negativamente correlacionada con todas las medidas de coste de capital examinadas.