L'IASB ne voit pas la nécessité de modifier l'IFRS 15 en ce qui concerne la détermination du prix de transaction. Seul le point « Remises aux clients » doit être inclus dans la prochaine consultation afin qu'il puisse être intégré dans la planification si nécessaire.

Aucune modification des règles concernant le calendrier de reconnaissance des revenus

Dans le contexte de la comptabilisation des produits au fil du temps, certaines parties prenantes rencontrent des difficultés dans l'application de l'exigence de l'IFRS 15.35(c) selon laquelle le fournisseur ne peut utiliser l'actif autrement et dispose d'un droit exécutoire à la contrepartie pour la performance (partielle) déjà réalisée. Le droit à la contrepartie et l'identification d'une utilisation alternative posent chacun un défi Quelques parties prenantes voient un problème dans le choix de la méthode de détermination du pourcentage d'achèvement. L'IASB précise également que, dans ces cas, dans le cadre des règles de comptabilisation des produits basées sur des principes, ceux qui préparent les états financiers doivent faire preuve d'un certain degré de jugement. Un élargissement du concept de transfert de contrôle, proposé par certaines parties prenantes pour obtenir des résultats plus appropriés dans des cas spécifiques, a été envisagé mais finalement rejeté par l'IASB. Cela aurait constitué un changement fondamental des principes établis par l'IFRS 15, ce qui aurait eu des répercussions majeures sur la comptabilité des autres entreprises. Les retours sur l'IFRS 15 étant que les principes conduisent largement à l'objectif souhaité, un tel changement fondamental ne serait pas justifié.

Mandant ou mandataire : incertitudes, notamment pour les services et les actifs incorporels

En fonction du canal de distribution, la question peut se poser de savoir si une entreprise fournit le service au client final ou si elle agit simplement en tant qu'intermédiaire. Dans le premier scénario, l'entreprise fonctionne en tant que « entreprise principale » et enregistre un revenu égal à la totalité du montant reçu du client final ; dans le second scénario, elle intervient en tant qu'« agent », son revenu étant alors limité à la commission de courtage. Le facteur décisif pour déterminer si une entreprise agit en tant que principal ou en tant qu’agent est de savoir si l’entreprise a le contrôle des biens. L'IFRS 15.B37 liste les facteurs prouvant qu’une entreprise contrôle les biens avant que le contrôle ne soit transféré au client final. De nombreuses parties prenantes ont exprimé dans le cadre de l’EPI qu’il peut être difficile de déterminer quelle partie exerce un contrôle sur le service fourni au client final, en particulier dans les secteurs de services. Si, par exemple, la société X charge la société Y d’effectuer une réparation chez le client C, la comptabilisation des produits pour cette réparation dépend non seulement de qui détermine le prix de la réparation et qui reçoit la contrepartie du client C, mais aussi de qui est responsable envers C du succès de la réparation. Des problèmes similaires s’appliquent à la fourniture d’actifs incorporels. L’IASB constate que les difficultés surviennent principalement dans les modèles économiques qui sont apparus suite aux évolutions du marché depuis l’introduction de l’IFRS 15 et qui présentent souvent des caractéristiques et des conditions commerciales spécifiques. Dans le cadre de la prochaine consultation, l’IASB examinera si la question de l’évaluation du contrôle sur les services et les actifs incorporels doit être incluse dans le plan de travail.

Les entreprises doivent prendre des décisions discrétionnaires concernant la reconnaissance des revenus de licence

En ce qui concerne la comptabilisation des produits de licences, l'identification des obligations de performance distinctes (voir ci-dessus) dans les accords de licence complexes semble présenter un défi important. Moins fréquemment, les parties prenantes signalent des incertitudes concernant : la détermination du moment de la comptabilisation des produits pour les renouvellements de licences ; la décision de savoir si un droit d'accès à la licence ou un droit d'utilisation existe ; l'application des dispositions générales de l'IFRS 15 par rapport aux directives d'application spécifiques pour les licences ; et la comptabilisation des produits de licences basés sur les ventes ou sur l'utilisation. Du point de vue de l’IASB, les dispositions relatives aux produits de licences, y compris les directives d’application et les exemples illustratifs, sont adéquates et doivent être appliquées de manière discrétionnaire dans le cas de circonstances complexes.

Certaines parties prenantes ont des doutes quant à l'équilibre du rapport coût-bénéfice de certaines divulgations, et d'autres constatent des différences dans la qualité des informations publiées dans la pratique. L’IASB conclut, sur la base des retours des utilisateurs d’états financiers, que les avantages justifient les coûts liés à la détermination et à la publication des informations. L’IASB attribue les différences de qualité non pas aux règles de l’IFRS 15 elles-mêmes, mais plutôt à une interprétation inappropriée concernant l’objectif visé des informations communiquées.

L’application de l’IFRS 15 conjointement avec d’autres normes soulève des problématiques nouvelles et anciennes

Des défis liés à l'application de l'IFRS 15 conjointement avec l'IFRS 3 Regroupements d’entreprises, l'IFRS 9 Instruments financiers et l'IFRS 16 Contrats de location ont été spécifiquement interrogés dans le cadre de l’EPI. L’évaluation des actifs et passifs contractuels à leur juste valeur, par exemple lors de la première consolidation de filiales, signifie que les états financiers des entreprises qui se développent de manière organique et des entreprises qui se développent par l’acquisition d’autres sociétés ne sont pas comparables. Cependant, la question de l’évaluation à la juste valeur en lien avec les regroupements d’entreprises a déjà été examinée dans le cadre de l’EPI de l'IFRS 3 et dans le projet « Regroupements d’entreprises – Informations à fournir, Goodwill et Dépréciation », et l’IASB ne voit actuellement aucun besoin d’agir à cet égard.

L’IASB estime que les normes traitent les problématiques soulevées en lien avec l'IFRS 9, notamment en ce qui concerne la classification des remises sur prix en tant que réductions de produits ou pertes sur créances, ainsi que la comptabilisation de certains passifs résultant de l’application de l’IFRS 15 (par ex. les obligations découlant des cartes-cadeaux).

Les parties prenantes demandent des exemples explicatifs supplémentaires ou des notes d'application sur les contrats qui contiennent à la fois des opérations de location et des opérations autres que de location. Des incertitudes subsistent ici quant à la transaction qui détermine la durée du contrat et quant à la norme qui doit servir de base à l’évaluation des composantes variables du contrat. L'IASB ne voit pas la nécessité d'agir à cet égard. L'IASB inclura des directives supplémentaires sur la question de savoir si le transfert d'un actif dans le cadre d'une transaction de cession-bail doit être comptabilisé conformément à l'IFRS 15 dans l'EPI de l'IFRS 16.

Les lettres de commentaires sur l’EPI contiennent des remarques spontanées sur l’application de l'IFRS 15 conjointement avec l'IFRS 10 États financiers consolidés, l'IFRS 11 Accords de partenariat et l'IFRIC 12 Accords de concession de services. La question de savoir si la vente d’actions d’une filiale détenant un seul actif (« corporate wrapper ») doit être comptabilisée selon l'IFRS 15 ou l'IFRS 10 n’a pas été examinée par l’IASB dans le cadre de l’EPI. Au lieu de cela, la prochaine consultation abordera l'ensemble de la question du « corporate wrapper », qui a déjà été discutée par le Comité d’interprétation de l’IFRS dans le cadre de l’EPI de l’IFRS 10, l'IFRS 11 et l'IFRS 12 (Informations à fournir sur les intérêts détenus dans d’autres entités), ainsi que lors d’une précédente consultation. Il est possible que cette question soit désormais (enfin ?) incluse dans le plan de travail de l’IASB.

Les questions soulevées concernant l’application de l’IFRS 15 conjointement avec l'IFRS 11 feront également partie de la prochaine consultation. Cela inclut de déterminer si un accord de partenariat relève du champ d'application de l’IFRS 15 ou de l’IFRS 11 (et/ou d’une autre norme ?) et comment comptabiliser un accord qui inclut à la fois une relation fournisseur-client et des éléments de contrôle conjoint (par ex. sur un actif corporel).

Certaines parties prenantes ont suggéré que l’IFRIC 12 soit réexaminé en profondeur et aligné sur les dispositions de l’IFRS 9, de l’IFRS 15 et de l’IFRS 17 (Contrats d’assurance). Dans l’EPI de l’IFRS 15, les commentaires ont principalement porté sur la comptabilisation des obligations contractuelles de maintenance ou de restauration d’infrastructures. Dans le cadre de la prochaine consultation, l’IASB discutera de la question de savoir si les parties prenantes devraient être consultées sur le champ d’application d’un projet potentiel lié à l'IFRIC 12.

La cohérence entre l'IFRS 15 et le Topic 606 est importante

L’IASB a élaboré l'IFRS 15 en étroite consultation avec le FASB lors de la préparation de l'ASC Topic 606. Entre-temps, le FASB a apporté quelques modifications à l’ASC Topic 606. Cela s’applique également aux questions commentées par les parties prenantes dans le cadre de l’EPI concernant les taxes basées sur les produits, les remises clients et le moment de la comptabilisation des produits pour les prolongations de licences. Presque toutes les parties prenantes sont favorables au maintien, au minimum, du niveau actuel de convergence, certaines suggérant que l’IASB intègre les amendements intermédiaires à l’ASC Topic 606 dans l'IFRS 15. La cohérence entre les deux normes augmente la comparabilité des états financiers préparés conformément aux IFRS et aux US GAAP et réduit les coûts pour les entreprises qui doivent préparer des états financiers conformément aux deux normes comptables. Lors de la réunion avec le FASB dans le cadre de l’EPI (voir ci-dessus), les deux conseils ont convenu qu’ils ne s'attendent à aucune modification (supplémentaire) des normes respectives qui modifieraient de manière significative la convergence entre l'IFRS 15 et l’ASC Topic 606.

Selon les parties prenantes qui ont fourni des commentaires lors de l’EPI, l’étroite convergence entre l'IFRS 15 et l’ASC Topic 606 a joué un rôle significatif dans l'amélioration de la comptabilisation des produits des contrats clients selon l'IFRS 15. Seuls quelques-uns ont indiqué que la convergence des deux normes n’était pas une priorité élevée pour eux.

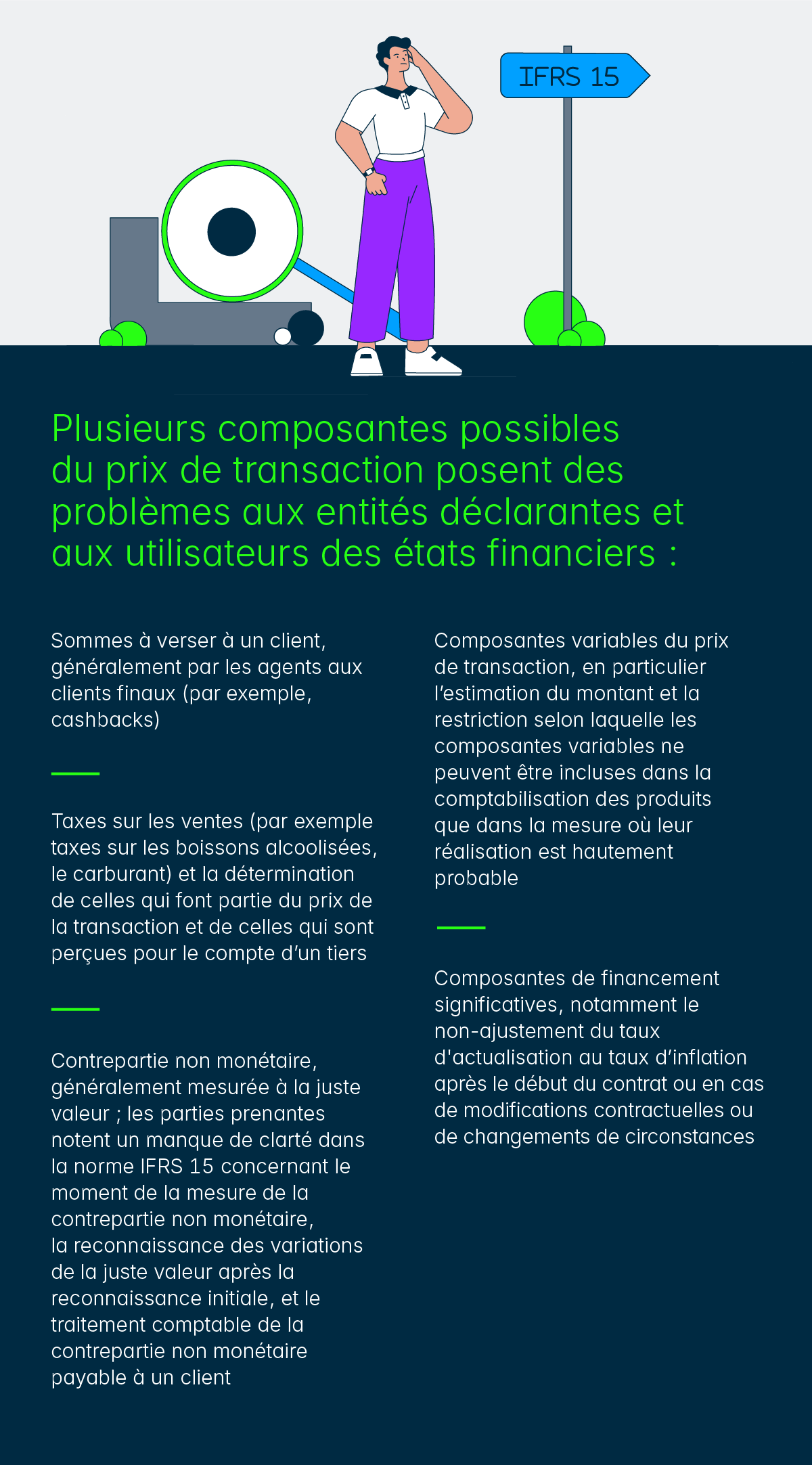

Les commentaires des parties prenantes sur des sujets non explicitement sondés indiquent que la répartition du prix de la transaction entre plusieurs obligations de performance distinctes au sein d’un même contrat présente un défi majeur dans l’application de l’IFRS 15. En particulier, la détermination du prix de vente indépendant des services sans prix de marché observable, par exemple dans le cas de produits fabriqués sur mesure pour le client, peut être un défi. L’IASB ne prendra aucune mesure sur la base des commentaires supplémentaires, car rien ne suggère que les exigences de l'IFRS 15 ne soient pas claires et appropriées, ou que les avantages soient inférieurs et les coûts supérieurs aux attentes.

Conclusion

- L’EPI de l’IFRS 15 a démontré que la norme répond généralement aux attentes qu'elle avait suscitées.

- Bon nombre des problèmes d'application décrits par les parties prenantes découlent du fait que les principes contenus dans l'IFRS 15 entraînent une marge de manœuvre discrétionnaire en pratique, au sein de laquelle des décisions justifiables doivent être prises.

- L’IASB n’a pas l’intention d’adopter les amendements apportés par le FASB à l’ASC Topic 606 pour l'IFRS 15.

- Certaines des problématiques identifiées par les parties prenantes pourraient être intégrées dans le plan de travail de l’IASB dans le cadre de la prochaine consultation.

- L’IASB n’a donc pas l’intention de fournir aux utilisateurs de l’IFRS 15 des directives spécifiques concernant les problèmes de mise en œuvre pratique dans un futur proche.