« Simplification promise, simplification tenue ! »

C’est ce qu’a déclaré Ursula von der Leyen, présidente de la Commission européenne, lors de l’annonce du paquet Omnibus regroupant des propositions pour le reporting ESG à la fin du mois de février.

Mais pour les entreprises qui commencent seulement à aborder les rapports de durabilité et les normes ESG telles que la Corporate Sustainability Reporting Directive (CSRD), cela a pu ressembler à tout sauf une simplification.

Certes, les délais ont été repoussés et les seuils des exigences du reporting CSRD ont été relevés, mais pour ceux qui consolident leur reporting ESG, cela a bouleversé la donne. Que faire maintenant ?

Tout est différent…

Dans quelle mesure les changements sont-ils vraiment radicaux ? Et se concrétiseront-ils ? Il convient de garder à l'esprit qu'il ne s'agit pour l'instant que de propositions. La Commission a proposé des modifications à la Corporate Sustainability Due Dilligence Directive (CSDDD), à la Corporate Sustainability Reporting Directive (CSRD)et à la taxonomie verte de l'UE, entre autres politiques. Tous les détails se trouvent dans l'annonce de la Commission, mais les changements qui font les gros titres sont la suppression d'environ 80 % des entreprises du champ d'application de la CSRD (seules les plus grandes restant concernées), et le report de deux ans des exigences de reporting pour celles qui sont déjà dans le champ d'application et qui doivent commencer à rendre des comptes en 2026 et 2027.

Il s’agit d’une réduction radicale du champ d’application de la directive CSRD, ce qui signifie que de nombreuses entreprises qui s’apprêtaient à se mettre en conformité n’auront plus à le faire.

Ou c’est du moins ce que cela signifiera si les propositions sont adoptées dans leur intégralité. Elles devront maintenant être débattues au Parlement européen et au Conseil de l’UE (ce qui pourrait prendre six à neuf mois), avant des négociations entre les trois institutions. Aucun texte final ne devrait voir le jour avant 2026, même s’il est probable que la proposition « stop the clock » (arrêter le chronomètre) visant à reporter le reporting de deux ans prenne de la vitesse et soit finalisée cette année.

…Et pourtant rien n’a changé

Que doivent faire les CFO ? En résumé, tout ce qu’ils avaient prévu de faire de toute façon. Car, même si les propositions sont adoptées dans leur intégralité, cela ne change pas grand chose quant à la nécessité du reporting ESG, puisque, en réalité, la conformité n’a jamais été qu’un moteur secondaire.

Bien sûr, la conformité, avec ses délais et ses pénalités, a certainement ajouté un sentiment d’urgence en faveur de l’investissement dans le reporting ESG, mais elle n’a jamais été la principale source de valeur dans ce domaine. En réalité, ceux qui visaient uniquement une conformité minimale viable pour échapper aux régulateurs auraient risqué de commettre des erreurs coûteuses, notamment en investissant dans une prolifération de solutions ponctuelles non connectées, passant ainsi à côté de la création de valeur.

La véritable valeur du reporting ESG

La véritable raison pour laquelle investir dans le reporting ESG ou le reporting de durabilité est qu’il s’agit (et cela l'a toujours été) d'un exercice extrêmement créateur de valeur s’il est réalisé correctement. Le reporting ESG peut stimuler la création de valeur de plusieurs façons :

1. Attirer les investissements

L’ESG reste un axe central pour les investisseurs, notamment sur les marchés de capital-investissement et de la dette. Les investisseurs mentionnent la demande de leurs commanditaires, l’atténuation des risques à long terme et les résultats concrets d’une augmentation des valorisations de sortie comme raisons de maintenir la performance ESG au centre de leurs préoccupations. Ainsi, un reporting ESG solide peut attirer les investisseurs axés sur la durabilité et ouvrir l’accès à des capitaux généralement réservés aux grandes entreprises.

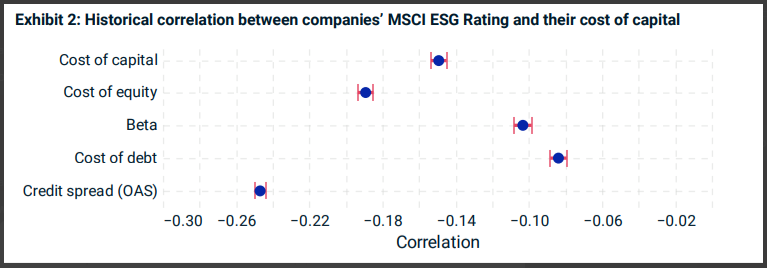

2. Réduire le coût du capital

En plus d’attirer les investissements, les entreprises ayant des scores ESG élevés tendent à obtenir un coût du capital inférieur à celui de leurs homologues moins performants. D’ailleurs, il a été démontré que la résilience d’une entreprise aux risques liés au développement durable (mesurée par sa notation ESG MSCI) est en corrélation négative avec toutes les mesures examinées du coût du capital.